.jpg)

国际铜价突破历史新高,历时最短

全球货币超发,叠加去年下半年需求延后集中释放,造成部分商品供需错配,同时铜铝锡铅等多个有色品种在本轮大涨前价格处在十年来周期低位,存在反弹预期。在上述多重因素催化之下,引发大宗商品价格飙涨,部分有色系产品创下多年来新高,这其中最为突出的是作为工业重要原材料的铜铝等有色系产品。

有色金属因为其作为大宗原材料的共有属性,一般来看其周期也具有同一性,与经济周期有密切的关联(本文主要关注铜铝锌等基本金属)。

整体来看,2000年以来伦铜经过了4个小周期,由近及远分别是2020年初至今、2016年底-2018年初、2008年底-2011年初、2001年底-2006年中。可以发现,4轮铜周期中,最大的共同点在于市场需求的强势,本轮上涨行情中还结合了美元的大放水,所以短期内的涨幅大幅领先此前周期中相同时间内的行情。与前几轮铜周期相比,本轮铜价上涨周期经历时间均比以往缩短。

本轮铜价上涨起始于2020年3月份,疫情扩散带来了有色行情的迅速见底,铜价格达到了2016年以来的新低,但随即价格大幅上扬。在今年4月份伦铜价格疯狂上涨,并于5月10日突破历史,期间最大涨幅达到145.88%,价格翻了不止1倍。随着全球经济逐渐复苏,铜在电动汽车电池和半导体布线等工业领域发挥了重要的作用。5月5日美国银行发布报告称,全球对铜的需要急剧增加,全球铜有“耗尽”的风险,到2025年,铜价将有可能达到2万美元/吨(约合人民币13万元)的高位。业内认为,这主要归因于以下几点:

首先,美联储大放水,带动了全球多个经济体不断的量化宽松,欧美推出了无限量化宽松政策,使得货币大贬值,挟持着有色金属的价格狂飙上涨。

其次,国内受疫情影响时间短,恢复较快,客观上形成国内产能独立供应全球需求,从而带来需求的大幅增长;国内经济在疫情后迅速修复,电力、基建等需求从下半年开始集中释放,有色金属作为大宗原料需求大幅上扬。

再次,疫情在全球范围扩散后,智利等有色金属开采国受创严重,供应一度严重萎缩,这也进一步加剧了供需矛盾,使得铜、铝为代表的有色金属价格一涨再涨。

最后,新兴科技应用普遍落地加速,2021年一季度,随着可再生能源和新能源汽车对有色金属消费拉动预期的逐步加深,中美领衔的新能源、电动汽车等投资提升,带动了铜、锂、锡等有色金属的消费,全球电解铜三大交易所的库存整体处于历史相对低位,随着后期的持续去库,将对金属价格形成明显支撑。

中国铜消费量全球占比首超六成,定价权在伦交所

近些年随着中国制造业快速发展,对上游原材料铜的需求日益增加。由于国内率先复工复产,中国精炼铜消费量迅速恢复至疫情前水平。数据宝统计显示,截至去年10月份,国内精炼铜消费量占全球比例达到60.51%,最高时一度达到64%,创历史最高纪录。作为世界最大的铜消费国,铜价上涨对我国的影响不言而喻。多年来,交易员们一直把中国的数据视为未来铜需求的一个指标,而铜价通常是根据伦敦金属交易所和芝加哥商业交易所(CME)的铜期货合约进行定价的。

金属现货市场具有非常明显的寡头垄断特点,由分散的场外市场和集中的LME远期市场组成,均以LME(伦敦金属交易所)远期合约价格为基准。

国际金属期货市场主要由LME集中定价,目前LME是美国和中国地区市场以外的主要定价基准,占全球有色金属交易所交易量中的80%左右。纽约商交所(COMEX)主导美国市场,1990年成立的上海期货交易所(Shanghai Futures Exchange,以下简称SHFE)逐步建立了中国有色金属期货市场,国际市场逐渐形成LME、COMEX和SHFE的三角竞争关系。

中国对进口铜矿、废铜以及铜材等进口依赖度较强,人民币的持续强势势必会令进口商品价格承压。而美元指数持续走软则对以美元计价的外盘金属形成明显支撑,造成内外盘走势强弱分化的现状。人民币的不断升值是伦铜走势强于沪铜的重要原因。

需求温和回暖,但是持续时间有限

从历史规律来看,铜价下跌伴随企业去库存,需求可能因价格下跌而出现阶段性反弹,供应调整相对滞后。2021年二季度,由于高铜价抑制下游的需求,部分企业有订单不敢接或者推迟接订单,这就导致铜价5月份大幅回撤刺激部分企业补库来完成订单。

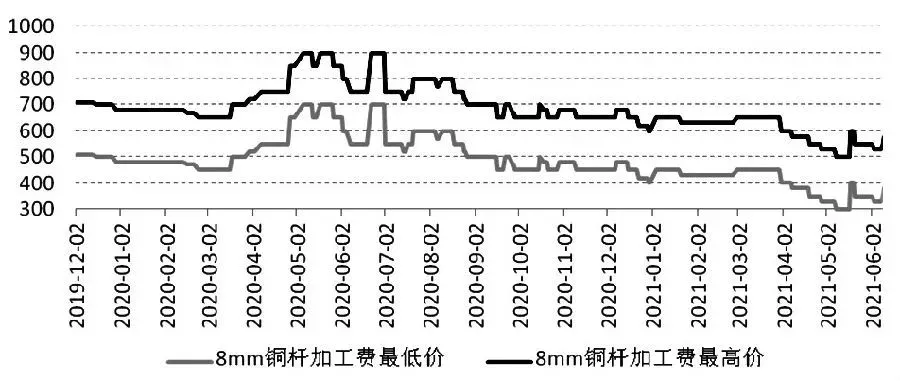

一个重要的指标可以显示铜杆消费在温和回暖。截至6月23日,8mm铜杆加工费升至450—650元/吨,6月初一度跌至330—530元/吨,去年同期高达700—900元/吨。这说明尽管铜价回落刺激铜杆需求回暖,但是力度是温和的,需求远不如去年同期。

图为铜杆加工费低位反弹

然而,作者认为铜消费回暖是暂时的,很多需求回暖可能是前期推后的订单在交付。但是随着海外制造业产出恢复,美国地产降温和基建投资规模不断缩减,这意味着中国外贸订单将逐步减少,铜的外部需求高峰已经过去。

美国房地产库存在反弹,成房和新房销售在回落,这意味着美国地产在降温,从而降低了美国家电等后地产产品的补库可能性。5月,美国新屋销售季调之后为年化76.9万户,低于市场预期的86.5万户,创下2020年5月以来的最低值;新屋销售数量环比出现了5.9%的下跌,差于市场预期的0.2%增长。在新屋销售整体下降的同时,新屋库存量则出现了上升。根据统计,当前新屋库存为5.1个月的供应量,较4月的4.6个月供应量有所上升。

市场一度期待的美国基建计划规模不断缩减,这意味着美国未来十年基建带来的铜消费增量是非常有限的。美东时间6月24日,美国总统宣布,在与共和党和民主党的一些参议员会晤后,白宫同两党参议员就改善美国路桥和宽带的重大基础设施方案达成协议,但是规模压缩至8年1.2万亿美元,在3月末公布的初步计划是2.3万亿美元。

从LME价差结构和库存也可以看出海外需求在减弱。截至6月23日,近月与3个月合约价差为-30美元/吨,在2月海外铜供应紧张的时候一度攀升至62.25美元/吨的高位;3个月与15个月合约价差回落至-8.5美元/吨,在2月份一度逼近200美元/吨的大关。

铜价大幅回落提振消费温和回暖,铜价在大跌后出现阶段性反弹是必然的。然而,我们认为消费回暖是短期的,中期来看挖掘机销量连续两个月负增长意味着地产和基建投资周期拐头向下,铜传统需求填坑式恢复结束。且海外耐用订单回落和美国基建计划规模缩减,铜的外需高峰已经过去。此外,美联储货币政策拐头,美债收益率曲线平坦化意味着通胀交易结束,铜价很难重启新一轮涨势。当前情况与2010年有一定相似之处,随着市场预期宽松政策会逐渐退出,经济增长预期也在走弱,铜价中期调整趋势还将持续。