.jpg)

从下周一起网签的购房,在使用公积金贷款的时候,将执行“认房又认贷”的政策。同时,今后公积金贷款将与缴存年限挂钩,每缴存一年可贷10万元,缴存12年可以贷到最高的120万元。

今天,北京住房公积金管理中心发布《关于调整住房公积金个人住房贷款政策的通知》,公积金贷款出台实施新政。

北京住房公积金管理中心表示,此次出台的新政,目的是坚持“房子是用来住的、不是用来炒的”定位,落实北京城市总体规划有关要求,积极引导市民合理住房消费,支持市民的基本住房需求,抑制投资投机性购房行为。

新政自本月17日起施行。此前已经网签的则按原规定执行。

这项新政和广大公积金缴存职工和贷款购房的家庭关系巨大,所以我们会详细解读。所以今天的推送会比较长,请大家耐心阅读。

1、“认贷”指全国范围内

第一条解读的是公积金贷款的“认房又认贷”。

大家知道,去年“317”新政中,商贷已经实施了“认房又认贷”,公积金贷款目前则只是“认房”,即不看贷款记录,只要是名下无房,即可按照首套房申请公积金贷款。

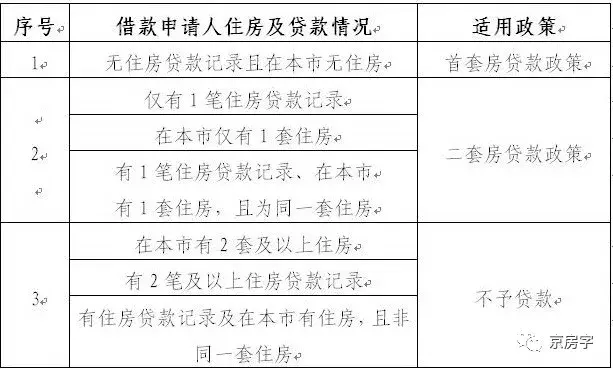

这次新政中,公积金贷款也实施了“认房又认贷”。也就是说,购房家庭名下无住房贷款记录(包括商贷、公积金贷)且在本市无住房的,按首套房贷款政策办理;凡不属于首套房情形,被核定为是二套房的,按二套房贷款政策办理。被核定为有两套及以上住房的,不予贷款。

具体的适用贷款政策,有一个很清晰的表格,大家可以对照一下,属于哪种情况。

解释一下,“认贷”指的是在人行征信系统中全国范围内的个人住房贷款记录。也就是说,如果是在外地的购房贷款记录,也会被认定为有贷款记录的。

2、公积金贷首付看齐商贷

“认房又认贷”主要影响的是贷款的首付比例和贷款利率。这一次,公积金贷款同时也调整了首付比例。

购买经济适用住房的,首付款比例不低于20%;

购买共有产权等政策性住房的首套住房,首付款比例不低于30%;

购买政策性住房之外的首套普通自住房首付款比例不低于35%,首套非普通自住房的首付款比例不低于40%。

购买普通自住房且为第二套住房的,首付款比例不低于60%;购买非普通自住房且为第二套住房的,首付款比例不低于80%。

这样调整过后,公积金贷款和商贷的首付比例就基本一致了。一样实施差别化的首付政策,对于共有产权这样的政策性住房,仍然给予30%较低的首付比例。

可能会有人问,那么组合贷的首付比例是否会因此提高了?

是这样的,原本组合贷也是就高原则,即商贷那边的首付比例比公积金贷款高的话,那么就按照商贷来定首付比例。而此次公积金贷和商贷的首付比例看齐后,首付比例都一样,没有就高原则了,首付比例和原来的一样。

3、每缴存一年公积金可贷10万元

下面说的这一条很重要,和大家都有关系。就是实施差别化贷款政策,贷款额度与借款申请人住房公积金的缴存年限挂钩。

根据新政,今后公积金每缴存一年可贷10万元,缴存年限不够1整年的,按1整年计算,最高可贷120万元。

也就是说,一名公积金缴存职工,当他刚开始工作、缴存第一年公积金的时候,只能贷款10万元。然后每年增加10万元。当他缴存到12年时,才能贷款到公积金贷的最高额度120万元。

注意!缴存年限不够1整年的,按1整年计算。也就是说,当您缴存到1年零1个月的时候,认定的是您缴存了2年,可以贷款20万元。

还有人会问,如果是夫妻,两个人各自缴存了6年,是不是可以一起贷到120万元?

答案是不行的。按照新政,如果借款申请人为已婚的,核算贷款额度以夫妻双方中缴存年限较长的一方计算。也就是说,丈夫是7年,妻子是5年,那么也只能贷70万元。

另外,目前公积金的贷款额度是与缴存额相关的。新政实施后,原先的计算标准还有效么?

答案是依然有效的。也就是说,要同时满足原来的标准和这次的年限标准,才能获得贷款额度。

公积金中心相关负责人表示,此举是落实国家“租购并举”的政策,不鼓励年轻人刚工作就购买住房,有了一定积累后再买房。

另外,此次公积金贷款还下调了二套房贷款最高贷款额度,由80万元下调为60万元。

4、东、西城户籍买郊区房贷款额度可上浮20万

下面这条政策,东、西城的家庭会非常关注。此次公积金贷款为落实北京城市总体规划的有关要求,实行差别化贷款额度。

比如一个家庭,丈夫和妻子的户口都在东城区或西城区的,如果购买东城、西城、朝阳、海淀、丰台、石景山区(城六区)以外的首套住房,最高贷款额度可上浮20万元。也就是说,如果原本最高可以贷款120万元的,就可以贷到140万元。如果原本最高可以贷款70万元的,最终就可以贷到90万元。

而如果夫妻一方是东城区或西城区户口,另一方是朝、海、丰、石这4个区户口的,那么购买城六区以外的首套住房,最高贷款额度可上浮10万元。

但家庭上浮后的最终贷款额度还要符合按月均还款额不超过借款申请人月收入60%的标准确定的贷款金额。

5、贷款期限最长不超65岁

此次公积金贷款还调整了贷款年限。

原先对于2017年3月18日(含)网签后的贷款,公积金贷款期限最长是截止到70周岁,同时不超过25年。也就是说,如果是45岁的人贷款,可以贷25年。

这次调整后,借款申请人的贷款期限最长可以计算到借款申请人法定退休年龄后5年,原则上最高不得超过65周岁。如借款申请人为已婚的,贷款期限以夫妻双方中较长的一方计算。

据统计,目前公积金贷款的主力家庭为80后和90后,70后的较少,60后的更是比较少见,所以贷款年限的调整对购房家庭影响不大。

同时,此次公积金贷款还调整了月还款额。

此前公积金贷款的借款申请人,收入减去基本生活费用后,其他的钱都可以用来还贷。这并不科学,因为这些家庭还要有日常的支出。

因此新政规定,在减去了基本生活费用的前提下,按等额本息还款法计算的月均还款额不超过借款申请人月收入60%的标准,确定贷款金额和贷款期限。按调整后的标准,则更能够真实反映借款申请人的偿债能力,减少借款申请人的还贷压力。

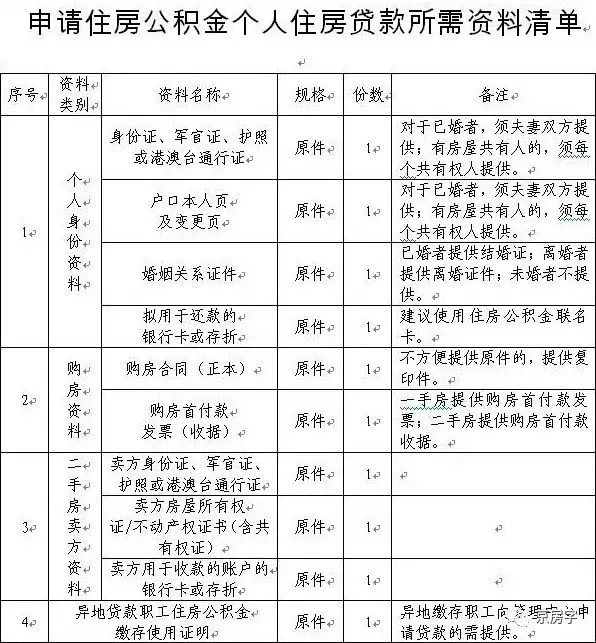

6、申请贷款不用交身份证、户口本复印件

最后几条新政,是方便大家的便民举措。这次公积金贷款进一步简化了贷款申请材料,提升服务水平。

首先是需提交的借款申请材料简化了。

受理公积金贷款申请时,只需要留存购房合同原件(不方便提供原件的,提供复印件)、《异地贷款职工住房公积金缴存使用证明》原件。其余的户口本、身份证等贷款申请资料经核验后,留存电子影像档案。不再需要提交纸质的复印件了。

而且审核通过后,借款申请人与管理中心签订的借款合同,也由原来的四份减少到三份,分别由借款申请人、受托办理贷款的银行和管理中心各留存一份。

另外,借款人在办理还款类业务及变更扣款账户时,可根据需要至管理中心下属住房公积金贷款中心及郊区管理部就近办理。