.jpg)

近期,棉花市场波动引来了市场的较大关注,郑棉期货在连续上涨下近日受市场反馈及监管影响回调,现货目前仍处于“有价无市”的情况。在此情境下,棉花价格将会朝怎样的方向发展,对棉纺织下游产业发展又有怎样的影响呢?

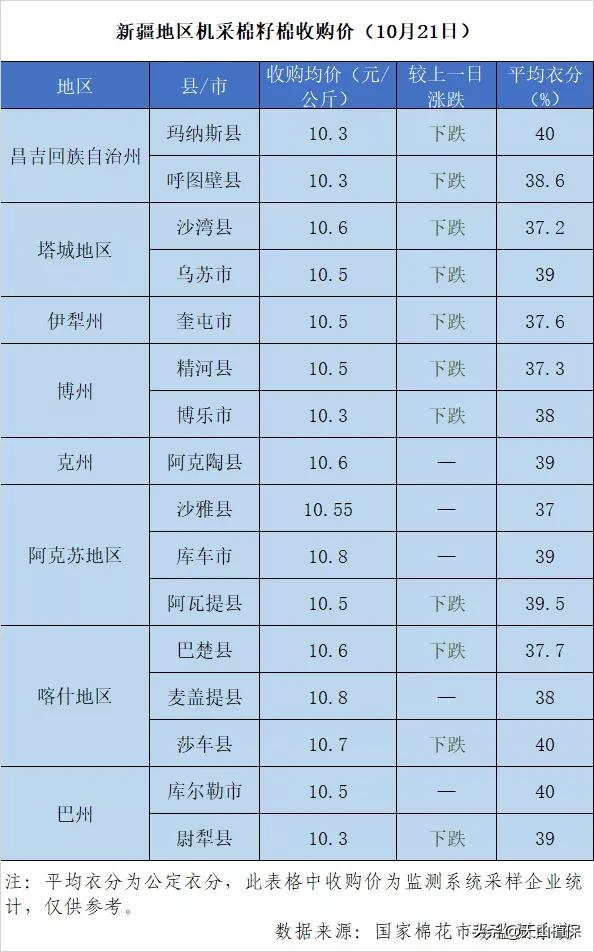

▎郑棉期货走弱 南北疆收购价下调

在热闹了几天之后,19号南北疆收购价都有降温趋势,平均降幅在0.1-0.2元/公斤,部分轧花厂谨慎为主,价格超过10.5元/公斤不收。南疆手摘多数集中在11.2-11.5元/公斤,但量比较少。机采价格仍然比较高,不同区域从10.3-10.8元/公斤不等,主要是因为南疆采棉机紧缺,导致可交售的资源偏少,部分轧花厂只能高价抢收,预计随着采棉机从北疆返回和机采棉的大量上市,这一情况会得以好转,收购价格会有小幅回落。

20日,北疆地区机采棉收购价也再度下调,据了解,石河子、阜康区域机采棉到厂价在10.4-10.5元/公斤(蛋卷),最低达到10.2-10.3元/公斤(散花)。在郑棉主力连续三个交易日维持震荡下跌走势的影响下,再加上轧花厂纷纷下调收购价,棉农心理开始出现波动,对于目前10.5元/公斤上下波动区间,多数农户普遍接受,交售量积极性有所提升。

近两日棉花期货价格走弱,有企业认为这时候下跌也是好事,正好可以低价收一波棉花,至于后期走势,大部分还是看涨,一方面期货贴水新花约三千元,存在期现回归的需要。另一方面大宗商品整体走强,许多品种已经创了十年的新高,棉农的种植成本也在不断上升,棉花在二万以上的价格区间内震荡或许也将成为常态。 由于去年移库内地的棉花比较多,疆内纺织企业普遍库存不多,多数在半个月到一个月之间。有企业表示22000到23000元/吨之间的棉花价格现在还可以勉强接受,生产可以保本,但是目前新棉报价多在23500-24500元/吨之间,与预期偏差较大,因而仍在观望。内地部分可以使用国储棉的纺织企业拍储的棉花已经足够使用到元旦后,短期内备货压力较小。

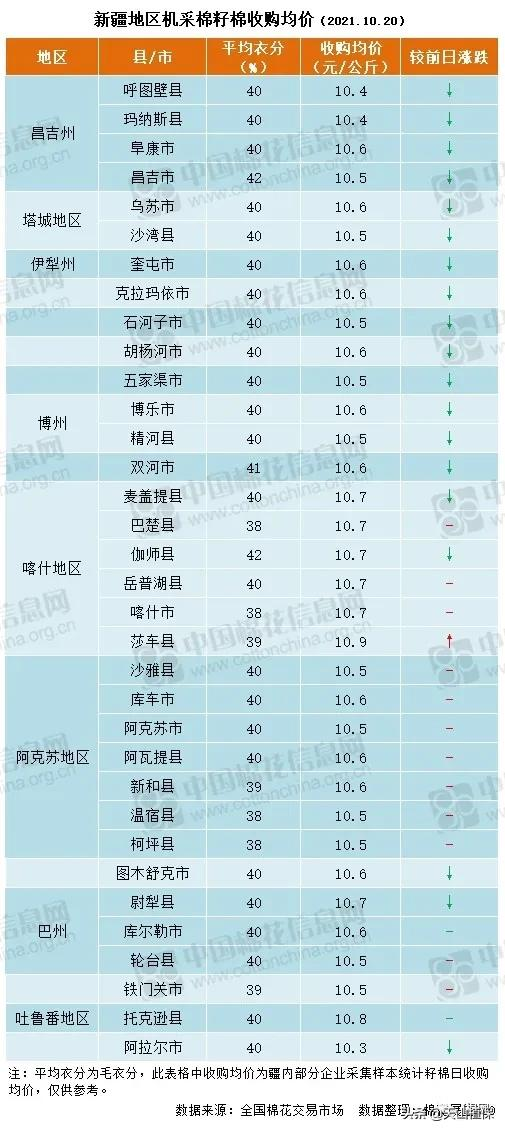

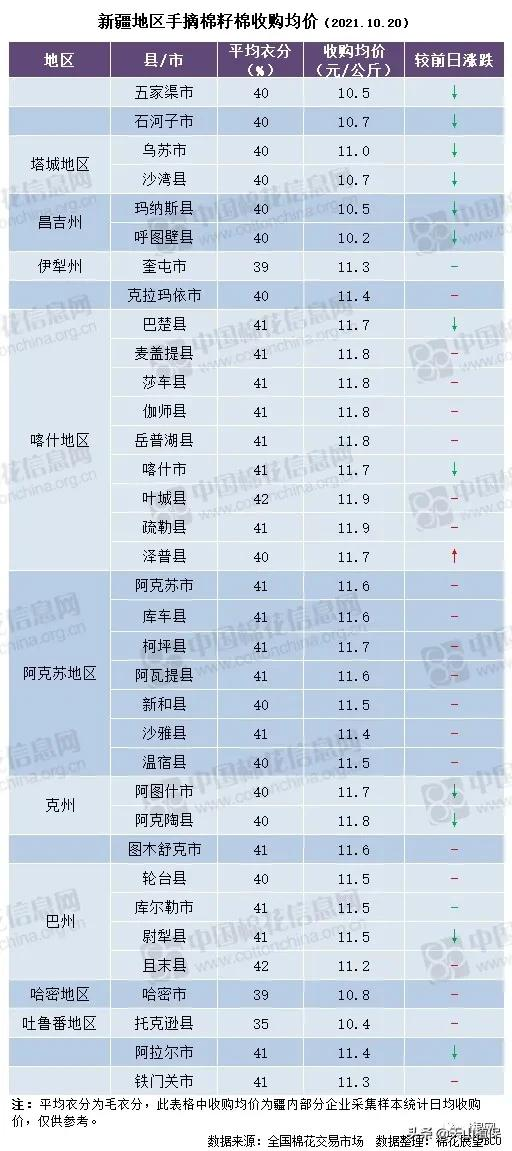

20日,新疆地区籽棉收购价整体向下调整。其中,北疆地区机采棉收购价集中在10.4-10.6元/公斤,因北疆手摘棉资源较少,不同区域手摘棉收购价格区域跨度较大,但整体呈下滑走势。南疆地区机采棉收购价维持平稳10.5-10.7元/公斤,手摘棉收购价保持在11.4-11.9元/公斤左右。

南疆阿克苏机采籽棉收购价10.5-10.7元/公斤左右,手摘棉收购价多在11.5-11.9元/公斤左右。受缺采棉机缺油影响,南疆机采棉收购量仍没有明显增量。目前仅有少数交售量大的轧花厂收购进度达到了一半以上。

▎棉价随期价下跌 下游市场成交升温

20日国内棉花现货市场皮棉现货价格稳中有跌,部分企业报价较昨日略有100元/吨左右的下跌。期货市场连续震荡下调,现货市场部分棉花企业积极促销并适当调低价格以促成交易。纺织企业除储备棉成交外,也趁皮棉现货市场价格松动下跌之余积极采购补充原料库存。整体市场成交好于昨日。新疆地区好品级新棉质量指标较好的在22300到24000元/吨,成交极少。

继国家发改委发布加强监管,严厉查处资本恶意炒作动力煤等公告后,煤炭、化工等相关品种大面积跌停。受商品下跌情绪影响,郑棉呈弱势震荡,减仓收跌走势。棉纱现货方面,近几日上涨情绪降温明显,商家让利居多。但是下游依然不买账,基本上为价高量弱,量价均稳的态势。据一纱厂反馈,进入十月以来,库存持续增加,订单不断减少,目前棉纱现货库存已经在15-20天左右,但是订纱量依旧寥寥无几。而据了解,现阶段除个别纱厂还在交订单外,多数纱厂库存均已持续爬升,最高甚至已经有近一个月库存。而纱厂预计库存还将进一步增加。成交方面,目前40S各品种相对其他略好一些,多以高配,精梳等为主。价格方面,广佛地区40S普梳高配环锭纺多在33500元/吨左右;40S高配紧密纺多在34000元/吨左右;40S精梳紧密纺多在36000-37000元/吨之间,紧密赛络纺多在38000-39000元/吨左右;成交不多,实单较低。

▎限产加剧市场担忧 下游纺企需求预期减弱

在10月份以来的限电背景下,下游纺企开机未有明显改善,旺季不旺特征愈加明显。据了解,江苏、山东等地为实现“能耗双控”目标,纺织企业受限电、用电电价调整等影响,陆续通过限产、错峰用电生产等方式应对,进行新一轮生产运营策略的调整,致使棉纺织市场整体开机有所下滑,用棉数量随之减少。而当前下游端纺织服装订单未有明显大增,促使纺企对短中期用棉需求预期明显减弱。

据海关总署数据统计,2021年9月我国棉花进口量7万吨,较上月减少22.2%,同比减少67%。进口数量同比大减,一方面是受海运费居高不下,且港口保税进口棉库存相对充裕影响,另一方面则反映了当前国内市场总体需求预期转弱,商企进口动力有所下降。9月底以来,国内棉花现货价格一路上扬,1%关税计算,内外棉价差每吨已超出3000元,外棉成交不佳,国内现货压力更加突出。

多家贸易商反馈,棉花价格虽有大幅上涨,但能来询单的企业却屈指可数,询价、出库冷清,有价无市特征突出。一些纺纱厂基本将所有关注点都转向了轮出的储备棉,按当前价格只有采购储备棉尚有一定盈利,若用商品棉基本无利,甚至亏损。当然也有部分纱厂将储备棉与新疆棉或与进口棉按一定比例搭配使用,以此来降低生产成本。

今年棉花原料价格居高不下,但下游纱布价格提升空间却十分有限,中下游企业生产利润缩窄,而近期限产又使得企业采购原料积极性大减,无疑将对未来新棉顺利走向市场带来阻力。短期新疆籽棉价格止涨企稳,轧花企业收购日趋理性,预计随着棉花采收度过高峰阶段,市场焦点也将逐步回归与上下游市场供需状况,棉价也将回归正常。

棉市要闻

新疆:目前北疆整体采摘进度约七成左右,交售量有所增加。随着轧花企业抢收热情的减退,农户惜售挺价心态有所减弱。最近采棉机及运输车辆较为紧俏,采摘运输费用上涨,部分地方柴油供应也比较紧张,预计北疆10 月底至11 月初棉花采收基本结束。

内地:当前,山东菏泽地区棉农交售量较小,棉企采购多以外调为主,目前棉籽较为抢手。山东菏泽轧花厂主要以外采湖北籽棉为主,因整体质量略有参差,籽棉到厂价在5.1-5.2元/斤(衣分39%,水分15%以下),和当地质量较好籽棉混加工后产出弱三级皮棉,出厂报价在20500元/吨,成交可议价。

纺企:目前下游坯布、面料及服装等消费终端对9月下旬以来的棉花、棉纱大涨仍处于消化阶段。本周以来,广东、江浙等轻纺市场询价、出货较上周略有起色,但仍以刚需采购为主,棉纱贸易商、织布厂囤货的意愿偏低。河南南阳某纺企表示,周边大部分中小纺企棉纱有累库现象,但并没有达到警戒线,降价销售的情况比较少。

国际:10月20日,棉花期货继续在有限的区间内盘整,成交依然清淡,近期美棉收获压力渐增而出口需求下降让市场承受压力。最近几周,全球海运危机以及北半球收获的压力让美棉出口装运每况愈下。10月中旬以来,中国各主港保税美棉资源持续减少(美金报价),而12至/2月船期2021/22年度美棉船货、清关2020/21年度美棉报价却明显增多。

资料来源:天山植保、棉花展望、中国棉花网、中国棉花协会、上海国际棉花交易中心、小疆有话说、等等。