.jpg)

文 | 典良

7月的某一天,在深圳新亚洲电子城二期的某个档口,一笔交易正在进行。

交易的标的是一批数量为2000片的芯片,卖家就是这个档口的老板,买家是某国内排名前三的民营整车厂的附属半导体公司,委托了旗下一个贸易公司过来采购。

最终,这批芯片在繁琐的验货流程完成后,买家现场付款,完成交易。

成交价格并非密不透风。据称,买家现场支付了2000万元,也就说每片芯片的单价高达1万元。

当然这个金额对于地处深圳核心电子贸易市场的档口来说,并不算多。但是在特殊的市场环境中,这笔交易还是被好事者放大了影响。有参与这笔芯片交易的人员说,这个型号的芯片,正常价格也就1500元左右。

高达6倍的涨幅,而且是被国内前三的汽车整车厂提走,这一交易行为不被放大来看都不行。

那么,是什么促成了这次正常而又不正常的交易呢?

一则禁令引发的涨价血案

去年的5月15日,由于众所周知的原因,美国商务部宣布加强出口管制,特别是在芯片行业,矛头瞄准了一些中资企业。

坊间认为,美国的出口管制,是本轮全球性芯片涨价的根源。

自半导体技术在美国贝尔实验室被创造出来,经过数代工程师、全球产业链数十年的努力,搭建起了半导体产业链的分工与合作,各国、各技术联盟、各企业在半导体产业链中的各细分领域协力合作,构筑了全球半导体产业链的生态,美国作为该生态的主要参与角色,从设备、材料、分工等各方面,形成了极大的技术性管控,这也是美国出口管制的底气。

但即便是在美国试图完全阻断华为通过外界获得芯片的2020年,华为仍旧以超过190亿美元的半导体采购支出,稳居全球半导体采购的第三名。

华为这种巨大的采购支出,实际上覆盖了整个半导体产业链。

从最上游的材料、设备、IP,到中游的设计、制造、封测,再到下游一点的集成、开发、应用,都或多或少地有着华为的身影。

2020年华为核心供应商大会上出席的核心供应商有150家之多,连续十年的金牌供应商是恩智浦和英特尔,在获得华为评选的供应商奖项的92家金牌供应商中,来自美国的企业有33家之多,而有些企业的营收中,来自华为的采购收入占比甚至超过50%。

对华为的出口管制,成为本轮全产业链缺货与涨价并行的导火索,真正引爆举全球之力搭建的生态爆炸的,又是2020年5月15日这次。

因为华为只有芯片设计的能力,没有芯片制造的能力,华为芯片的来源无外乎两个:晶圆代工厂和上游芯片供应商。华为在2020年9月15日之后生存的粮食——芯片,要在这短短的几个月内加大采购,而这种采购是非常规的、突发的、且已经持续一定时间的。

华为要延续业务,就得抢产能。

其实这从2019年开始就一直在进行,华为的产能抢得越多,其他公司能分到的产能相对就会更少。此消彼长的情况下,华为海量的采购订单,势必影响到晶圆厂的产能计划,在晶圆厂的排产中,华为的优先级自然上升。在2019年,华为在台积电的采购支出在台积电的营收中占比为14%,是台积电第二大客户,同期大陆企业整体在台积电的占比为22%。

与此同时,根据《中时电子报》报道,台积电正与高通、联发科、AMD、Nivdia等厂商进行沟通协调,将这些厂商的产能先挪一部分给华为,争取在120天的缓冲期内,先帮华为生产足够的芯片。

整个2020年六月、七月、八月到九月最后期限前,几乎所有关于芯片行业的新闻,都离不开华为的采购和抢产能。

从业内了解到,MTK将自身在台积电的产能,让出来给了华为。如果按照坊间对于华为挤占产能的影响的时间来算,3个月的晶圆生产周期加上一个月的封装测试周期,芯片从最顶端的原材料到成品,至少需要四个月的时间,再加上华为挤占产能最少三个月的时间,前后超过半年的产能空窗期,使得供应链生态从这个时候开始割裂。

自保式的恐慌性囤货

最先从美国出口管制中反应过来的,是国内半导体行业和ICT行业的企业,这些企业中又分为三类,一类是和华为一样上了list的企业,这些企业(和机构)本身已经很难通过正常的贸易渠道获得含有源自美国技术的产品,因此在受到管制前,通过合规的贸易渠道,获得部分支撑企业正常发展的芯片。比如海康威视等,据称海康威视的安全库存,从常规的三个月,增加到了18个月到24个月。

除了海康威视,还有更多的类似企业,尤其是头部企业,选择了囤货,原因无外乎3个:

1、担心美国出口管制扩大化,波及到自身。这个担心后来逐步变成现实,据不完全统计,除了65家的华为及其附属子公司,还有超过100多家的中国企业及机构,进入到了管制名单,这些企业无一不在有限的渠道内获取自身发展需求的产品,无一不进行大规模的囤货。

2、遍及珠三角、长三角的中小企业,担心因大企业集中采购造成市场价格上涨、采购成本上升,在可接受的价格区间内,向代理商、原厂下订单,并将安全库存周期进一步扩大。

3、不在中国大陆的其他外国公司,在美国的出口管制的威势下,开始寻求多维的供应链来源,而掌握上游技术供应的,也可能对他国企业发起类似的管制。比如日本对韩国面板原料的禁运,从侧面扩大了类似的事件影响,导致全球性的供应链危机,在这种情况下,各个国家的主要企业,也开始了大面积的采购。

然而,正是这种因非正常的市场行为诱发的恐慌性囤货,将芯片的价格一波又一波地向上推。

芯片陷入到一个复杂的死循环:越涨越缺,越缺越涨。

一方面,下游客户采购,在市场环境复杂化、供应链生态恶化的背景下,对核心器件的需求被放大。原本一个月10K需求量,半年安全库存,算下来也不过60K需求量的器件。但现在采购因担心代理商、原厂不能交付,可能会将每月需求扩大,比如扩大到15K甚至20K,导致代理商、原厂的订单疯涨。

另一方面,代理商、原厂的订单管理,也同样出现了巨大的挑战。从客户-渠道商-代理商-原厂的传统订单模式,是非正常的供货时期,出现了极大的挑战,这种挑战被称为“订单蓄水池”:

客户A为了满足和保障自身的需求,在供货紧张时期,会选择“鸡蛋不放在同一个篮子里”的采购政策,虽然芯片厂商有严格的代理商、渠道商管理制度,而且也要求同一颗物料在供应同一家客户的时候,不能出现2个及以上的供货渠道,但实际上大部分客户都会在OPEN BOM中默认提供二供、甚至三供的备选。

于是客户会选择在一供、二供、三供甚至更多没在供应商序列的渠道商同时将需求订单下出去,这样的话,一供、二供及其他渠道的供货累加起来,可能就满足自身需求了。但是这些来自多个渠道商的订单来源,汇总到原厂手里,实际上仅仅是一个客户的需求而已,但是这个需求,在下发出去的过程中,可能被放大了数倍。

但是,每个最终汇总到原厂的订单,都是真实订单,对的,都是真实订单!这些订单来源,在供货紧张时期,很难做到筛查。这就好比蓄水池,从四面八方进来的水,不断的汇集,而又短时间内没有出货口,导致的结果就是客户手里没货、渠道手里没货、原厂产能爆满。

而原厂缓解产能需要一个时间,尤其是诸如台积电这样的晶圆代工厂。要弥补挤占其他企业的产能给华为进行排产的空窗期,又重新需要一个长时间的准备和恢复。

此外,华为在手机市场的受阻,留下的巨大空缺,导致各大手机终端厂商的激烈争夺,这种非正常的市场行为,在竞争激烈的红海中陡然出现的蓝海,再一次成为“血海”。

供应链消息,OPPO向供应链下出去的订单增加了7000万台,vivo则是8000万台;而志在必得的小米增加了1亿台,坊间甚至传闻小米将TDK的某个滤波器工厂的产能打包了。在国内存在感极弱的三星,虽然没有公开增加的数量,但是从闻泰被韩国系滤波器厂商wisol砍单接近一半的数量,大体可以预估出三星的增加量约为5000万台。

这些增量已经远远超过了华为的实际出货量,而且也忽视了华为出售的荣耀,在存量见顶、增量放缓的情况下,巨大的订单吞噬了上游供应商巨大的产能。

加上快消品的出货量巨大、摊薄后的生产成本低、利润率高的情况下,晶圆代工厂的转产转单也就能理解了。抗疫物资如额温枪、测温仪等爆发性的天量需求,又从侧面抢占了其他行业的产能,毕竟这些正在成为必需品。

全球性疫情、得州冰灾、工厂罢工、地震、缺水缺电、失火等天灾人祸,将芯片缺口进一步激化,涨价在所难免。

一边涨价一边炒货

2020年6月中旬,在华强北的一些现货群里面,有点渠道资源的卖家开始放出一些消息:ST要涨价了。

作为全球最大的通用型、车规级MCU企业,ST的涨价,势必会成为行业的方向标。

此后,最常用的STM32F103系列芯片,开始出现波动跳动。进入8月后,在经过几次小波动后,陡然大幅度涨价。

涨幅之大、涨幅之快一改以往半导体行业其他器件的10-20%涨幅的常态,而是百分之几百的增长。到了九月底,另一则消息在业内不胫而走:F103、F030都是ST的老工艺,台积电现在不接ST的订单了,4Q一定缺,明年1Q也很大机会缺。

这则消息,至少透露了两个信息:

1、台积电逐步放弃老工艺的产能,转为更为成熟的工艺;

2、ST涨价会延续一段时间,按照Q4到Q1,至少半年以上。

现在回过头来看,这个预测,不仅准确,而且缺货延续的时间,远远超过了最初的时间,截止到现在,一年过去了,还没有任何缓解的迹象。

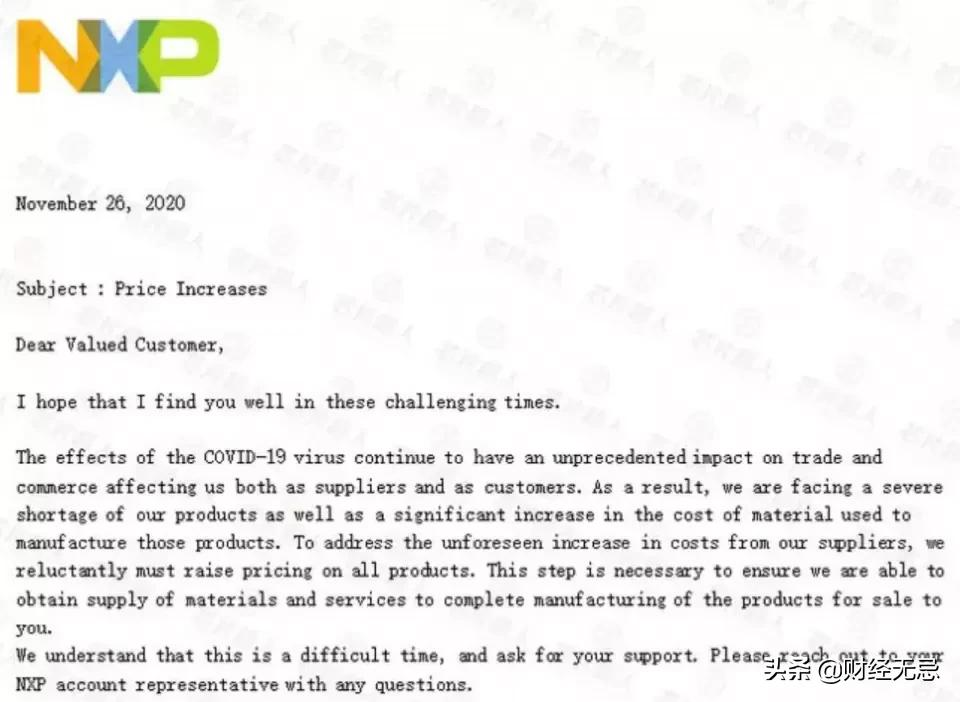

与ST现货市场的涨价不同,去年国内企业却是最先通报官方涨价的。

去年9月22日,富满电子(300671.SZ)发布第一轮调价通知,一些产品在公司原标准报价的基础上调2分,且必须收现金。10月13日,富满发布第二轮调涨通知,部分产品在原价基础上,再上调0.05元,涨幅达到近50%。

紧接着12月16日,富满发布第三轮涨价通知,覆盖全公司产品。

随后,国内的芯片公司开始的大面积的涨价函,在和很多客户沟通的过程中,很多采购调侃道,以前和供应商谈都是谈“年降”,现在和供应商都是谈“少涨”。以前是收报价单,现在是收涨价函。

富满的涨价,其实只是本轮涨价的缩影,背后的真实情况是:没产能。

在芯片供应链生态的分工中,中国台湾地区定位为代工,而全球超过一半的晶圆产能,集中在台积电一家手中,加上联电、力晶、世界先进等,全球超过四分之三的晶圆代工产能集中在中国台湾地区。中国大陆最大的晶圆代工厂中芯国际的份额,仅占6%左右。

中国最多的是芯片设计公司,他们只有设计能力,没有制造能力,他们要将设计好的芯片生产出来,要靠晶圆代工厂。

整个2020年12月,芯片贸易商朋友圈最热闹的,是国内之前以低价,抢占STM32F103系列通用型MCU的厂商。包括兆易创新的GD系列、航顺的HK系列、华大的HC系列以及极海的AM系列等几家,他们以PIN to PIN替代STM32F103为卖点,迅速切入原本属于ST的市场。

从当时看,他们成功了,送样、测试、下订单,想着ST半年甚至一年的交期,至少有可以替代的了。但是,人算不如天算。春节之后,很多客户开始催货,得到的结果无外乎缺货,延长交期。要么等,要么取消订单,而且还要面对涨价的现实,是的,这些厂商的价格涨幅,不比ST的低。

一些测试了多家产品、改了多次电路板的客户,绝望了,放弃了。缺一颗料,意味着产品不能上线贴片,不能出成品。

摆在客户面前的只有三条路:

一、改板,即找替代料。前期可能只需要找一颗MCU的替代料,随着全行业性的缺货,需要寻找替代料的情况越来越多,从MCU到电源芯片到音视频芯片,可能都面临做切换。

很多产品从项目立项之初选定的MCU型号,可能是ST的,但是在开发过程中,在ST的公版原理图上开设做调整,换了MCU,意味着要换辅料,换完辅料,开设调软件、调程序,然后烧录,进入测试验证环节,等验证可以后,没货。

于是开始验证其他的,可能是兆易创新的,也可能是航顺的,一轮又一轮下来,MCU好了。但是,电源芯片又缺了,又开始做替代,中国台湾地区的矽力杰、国内的圣邦微等开始起来,可是还是缺货。

动辄从4周、8周的交期,延长到24周、56周甚至没有交期,如果等不到交期,只能选择其他方式来缓解。

二、接受市场价,漫长的交期,让市场进一步加剧了炒货的行为。由整个华强北支撑起来的现货市场,是全球最大的电子元器件集散地。这里生存着无数的代理商、分销商、渠道商,他们中几乎所有的卖家都涉及到炒货。

当客户下订单后,通过代理商流转到原厂地,叫期货。而原厂为了缓解产能压力,要求代理商做适量库存的,叫现货。期货的价格很低,叫订货价;现货市场的价格,则可能很高,叫现货价。

现货价的存在,在正常的市场环境中,原厂会睁一只眼闭一只眼,让代理商通过现货市场获得一定的额外利润。加上消费品市场中成品的生命周期短,很多小企业根本无法像大企业甚至车企那样做半年、一年的生产计划,导致很多小企业无法进入原厂的供应链体系内,那么他们物料的来源,更多的来自于庞大的现货市场。

现货相比于期货,可操作的价格空间那就非常地大了。几乎所有芯片原厂对供货价都有管控,但是对现货价,则是无能为力的。

去年12月底,在NXP发布涨价函的同时,本田某款车型用到的一颗NXP的车规级MCU,型号是MCIMX6D6AVT08ADR,正常价格是18美元上下,由于方案已经通过广本和东本的测试、认证,换的话短时间内基本上不可能,但是原厂没货、交期52周。

方案的供应商只能寄希望于现货市场,有,这颗料在万能的华强北找到了,但是价格贵的离谱:160美元,一分不少。

最终,这款车型削减了产能,原本计划每个月50K的需求,硬生生被砍掉。

如果不接受交期,也无法接受现货市场的高价,那么只能是砍掉项目。

国内一家生产思科认证的交换机的公司,从去年9月份开始,开始缺一颗芯片,这颗芯片实际上在平常是不会缺的,芯片的供应商是一家中国台湾地区的二线品牌,叫创惟,型号是GL3520-OVY22 QFN-88。

因为是思科认证的,从项目立项到认证结束,前后花了22万美元,这是一个高价值、长生命周期的产品。但从去年9月份开始,这颗料从原厂回复拿到的信息是:“交期12周”,“交期24周”,“交期36周”,“暂时没有交期”。

到了去年12月底,正常情况下原本只要人民币20元上下的芯片,涨到了360元人民币,问题是还买不到货。很对业内人说,华为当时全球性扫货,很多中国台湾地区原本只属于二供的二线品牌的产能,几乎全部被华为吃掉了。

最终,这款产品的开发方,一直等到今年6月份才拿到原厂的货,但是与每个月60K的需求相去甚远,只有2.5K,还是分货来的。

产能到底去哪里了?

以整车厂为代表的客户,今年是最难受的。那为什么会整车厂会放弃最为看重的原厂渠道,以高价在现货市场购买所需元器件?

答案只有一个:现货市场有货。

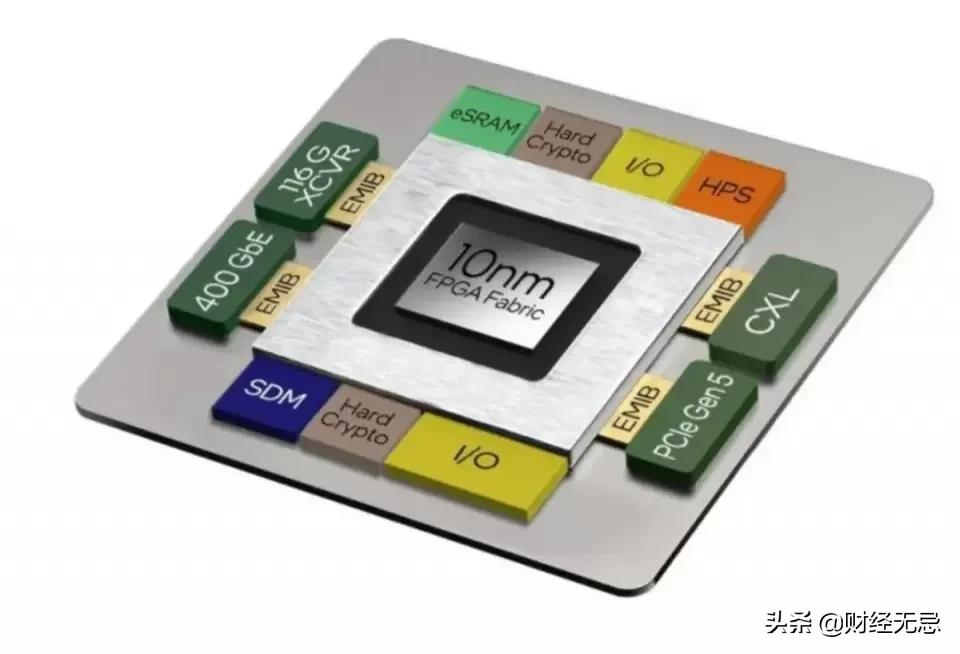

以某整车厂购买的这批被认为是FPGA的芯片为例,虽然国内有高云半导体、安路半导体等厂商可以供应,但是由于出口管制和专利等限制,以高云为例,最高制程也仅仅为55nm,而国外巨头赛灵思,已经到了10nm的制程。

众所周知,FPGA是几乎所有芯片设计和验证中要用到的产品,芯片被设计出来,一大部分会先在大型FPGA中“跑一趟”,这种跑一趟就要求FPGA足够强大、性能足够吃下在里面跑的芯片,而这种类型的FPGA在现阶段的国际贸易背景中,是被限制出口的。

同样的还有DSP芯片,在一些远程大型音视频会议矩阵中,会用到吞吐量很大的DSP芯片,比如一个ADI生产、型号为LTM4644的DSP芯片,正常情况下价格约为80美元,但是在今年年初,涨到了300美元以上,这种涨幅是非常不正常的。

既然现货市场有,那为什么在原厂长交期(26周到56周)甚至无交期(不承诺交付截止日期)的情况下,现货市场的货是从哪里来的?

其实这一直是华强北的卖家们的生存之迷。

从公开信息看,华强北的所有产品中涉及到进口的都是通过正常报关进来的,那么这些芯片能进入大陆市场并正常销售,那肯定离不开炒家们的操作。

程总是某个品牌的代理商,他说,仅某个品牌的车规级芯片,他就屯了五六千万美元的库存了,而且如果原厂持续出货,他还要继续吃进来。当问到他不出货就不怕这些库存变成死库存的时候,他说,不会。原厂不会眼睁睁看着这批货死了的。

为什么?因为原厂也要维持利润,如果代理商通过正常的订单获得物料,那么原厂是要出货的,而且很多吃进去产能的代理商,其实与原厂也有着千丝万缕的关系。这种关系使得原厂不会轻易对代理商动手,即便明知市场缺货。

但是代理商本身也并不是一直捂着不出,他们也针对性的出一些货给终端。但是价格很高。比如一颗原本只要6毛的晶体振荡器,他们出给终端,价格至少在2元人民币以上。

这种不大规模出货的行为,被认为是:“护盘”。这种股市中存在的资本行为,被人为的运用到了芯片的现货市场。

这一轮的涨价,原厂如ST涨幅最高到15%,但是ST的一些产品价格,涨幅已经超过10倍还不止。比如TI的价格,其官方商城的价格,一直很低,但是大部分时候都是无货,货期栏目里面,几乎都是24周以上的交期,在现货市场,TI车规级的产品,涨幅几乎都是5倍以上,很多也是跟ST一样,到了10倍不止。

当整个市场的价格上去之后,很难再回到常规水平,现货市场的高价,一半是被长交期支撑起来的,另一半则是人为的炒上去的。

未来会怎么样?业内认为,国外现阶段几乎没有代工厂进行晶圆厂的建设,2018年、2019年投资新建的晶圆厂几乎都在国内。在国外,不管是台积电还是三星,其新建都只在规划中。

要缓解产能,无外乎增产、扩产。

增产方面,从2021年半年报看,台积电增产幅度达到20%,这意味着台积电几乎释放了所有产能。另一个晶圆代工厂联电,为了满足产能需求,MTK甚至买来设备给联电进行增产——但是公开信息显示,在过去两年中,两家最大的晶圆代工厂都没有新建产能投产。

而国内新建的晶圆厂中,最快的粤芯计划是在2022年Q2实现流片,Q3实现量产;中芯国际南方2厂,计划是2023年Q1流片;同时华虹新建的无锡厂,8吋的已经量产,12吋的没有看到公开信息,最快会在2021年年底有消息;此外,国内投资的还有泉芯等数个12吋晶圆厂,如果这些晶圆厂投产,同时配套的原材料也能解决的话,产能会得到很大的释放,也许到时候芯片的价格才会回归到正常水平。

至于今年,大概率会一直缺货,而价格,3-4毛的板载MCU,铁定是回不去了。刚过去的8月底,英飞凌和微芯已发布涨价函,也许,9月份以后,国际大厂还会跟随,进行涨价。一些国内现阶段没有的,如大型FPGA、DSP则可能会一直维持在高位,毕竟国内暂时还没有突破,暂无替代。

车厂?连与MCU厂商瑞萨绑定的最死的丰田都缺货,加上丰田的精益管理做得最好的情况下都缺货,其他家焉有不缺的?