.jpg)

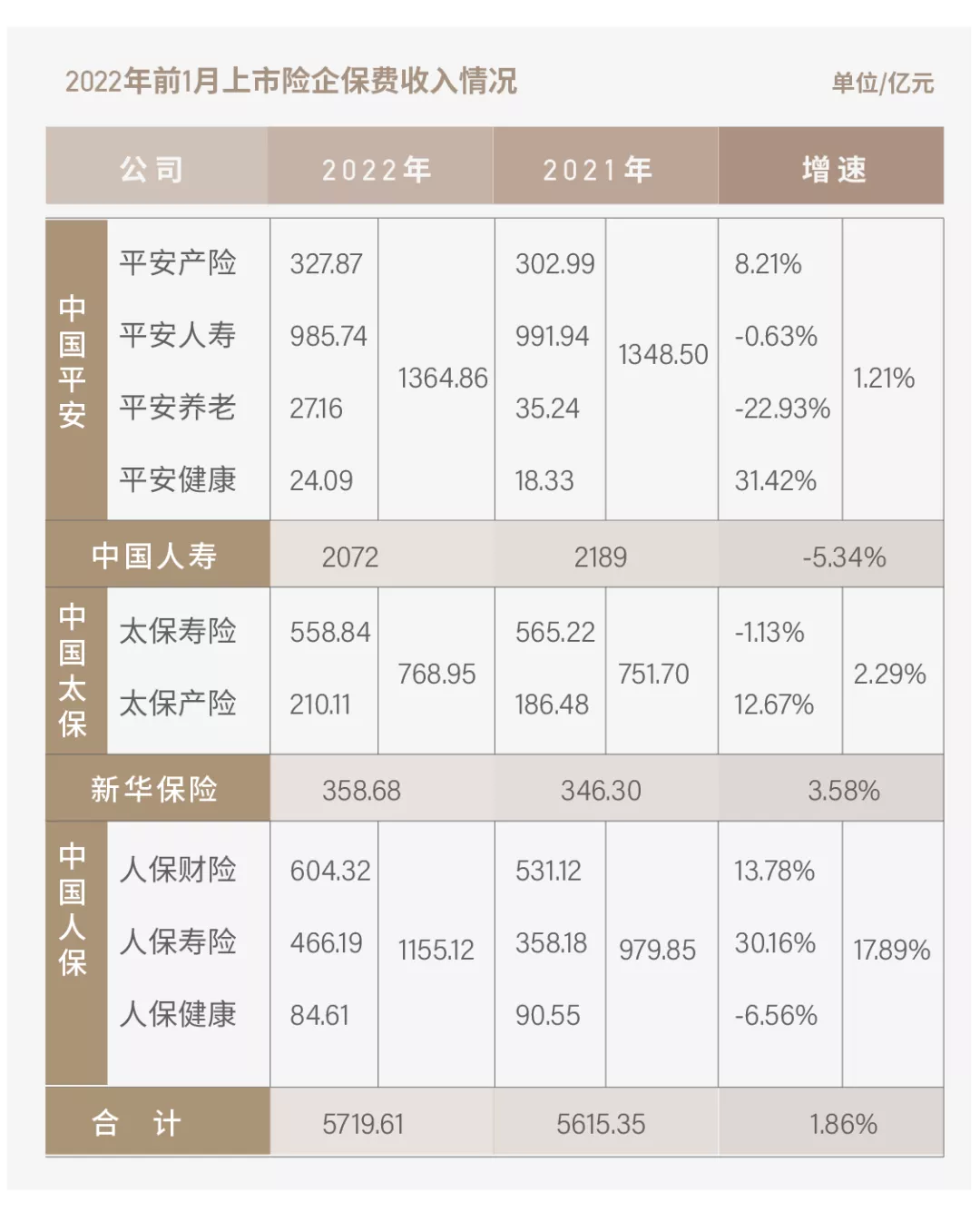

比起2021年全年保费勉强维持住0.03%的同比增长,五家A股上市险企在2022年首月取得1.86%的保费增速似乎更能释放一些乐观的信号。

就在最近,中国平安、中国人寿、中国太保、新华保险、中国人保相继发布2022年1月的保费数据,2022年开门红至今的行业情况趋势也逐渐浮出了水面。

上市险企们整体保费增速的逐渐恢复,的确能让人们以为去年困扰行业大半年的负增长阴霾开始散去。但数据表明,本月的增长主要来自于产险上市公司高达两位数的增速,而寿险上市公司仍处于负增长状态,展现出非常明显的“冰火两重天”。

人保财险、平安产险、太保产险三家财险上市公司首月保费同比增长达到11.93%,而平安人寿、中国人寿、太保寿险、新华保险、人保寿险五家寿险上市公司首月保费的增长则为-0.21%,如果算上平安健康、平安养老及人保健康等主体,寿险上市险企负增长的程度还将有所扩大。

考虑到这几家上市巨头的保费占据了行业的半壁江山,而影响力更是毋庸赘言,加上长年以来,首月保费不仅占据了险企开门红的大头,在整年的保费中也有着一定的比重。可以说,“A股五虎”首月业绩,将很大程度呈现出这个已被认为将会更加困难的2022年,全年的形势与局面。

1 车险全面复苏,巨头高速增长“如闪电般归来”

对于产险上市巨头来说,2022年首月各家公司都找到了节奏,仿佛曾经的一切全都回来了。不仅人保财险、太保产险同比增长均超过10%,就连去年全都处于下滑状态的平安产险也取得了8.21%的增长业绩。产险巨头们在经历了2021年的普遍增速放缓后不久,那种令人扬眉吐气的增长势头便“如闪电般归来”,当然很显然,这种增长正是来自于车险的全面复苏。

在车险综改实施一年多之后,产险行业通过对车险的普遍提价,总算适应了新的市场规则与经营要求,正如我们昨天在《车险一月角逐:大公司份额劲增2%,数十家机构退出局部战场》一文中所分析,各类型公司在整体上都在今年1月实现了车险保费的增长,并且巨头公司更是出力甚猛,三家上市公司的车险增速不仅均高于行业平均水平,而且还高于各自公司的保费增速。正是车险的强势抬头,拉动了行业性的增长,也让巨头们得以长出一口气。

不过,借助车险增势回归带来增长,本身也意味着之前一度呼声甚高的非车险发展仍未有明显的突破,即使是几家行业巨头目前看来似乎也办法不多。一度火热的短期健康险已有强弩之末的趋势,而曾被寄予厚望的信保业务也一直起落不定。非车突破的口号喊得再响,也难以掩饰整个产险行业仍然处在“成也车险,败也车险”的局面,更无法让产险公司们将注意力从车险主战场中移开,毕竟什么才是重点、什么才是生命线,大家从来都清楚得很。

2 负增长时代来临,银保撑住巨头颜面

相较于产险巨头们逐渐摆脱车险综改的影响,寿险上市巨头们今年1月不得不接受整体下滑的现实,虽然-0.21%的增长幅度看上去比2021年全年的-0.4%有着一定改善。但在行业、公司普遍重视、集中资源投入的开门红首月出现增长不保的局面是往年较为少见的。即使是被认为是寿险发展拐点的2021年,上市巨头们的首月保费仍有超过7%的增幅。这也印证了对于寿险负增长将成为常态的判断。

特别是考虑到渠道结构和业务结构,寿险巨头整体保费负增长背后,必定是个险新单保费更大程度的下滑,个险队伍和业务也很可能在进一步萎缩。事实上,对于整个寿险行业来说,开门红期间个险业务,特别是个险新单保费的下滑早已无法避免。据媒体透露,某巨头1月的个险新单期交保费负增长甚至接近50%。可以说,作为寿险改革转型的关键,个险在2022年可能仍然甚至更加困难重重。

个险新单虽然非常重要,不过于寿险巨头往往有着占比较高的续期保费,而且部分公司也在不断放开的银保渠道,这一定程度也让个险新单的颓势显得并不引人注意。也正是银保保费,甚至是非期交的银保保费的增长,勉强撑住了巨头们开门红首月在大面子上保费与去年的基本一致。

据了解,且不提2020年重启银保趸交业务的新华,一度暂停银保渠道的太保寿险也逐步放开银保,在今年首月又达到了数十亿的规模,而人保寿险在1月实现超过30%的大幅增长,也得益于银保保费的激增。

只不过,一直以来在开门红期间用银保保费冲规模都是中小公司的手段,而随着越来越多的巨头公司也开始加大银保的力度,似乎也折射出2022年市场的艰难程度。

3 2022年大局已定?三大变数还将左右走势

从产、寿险上市巨头“冰火两重天”的首月保费数据上来看,似乎2022年保险行业全年的趋势也很明朗,即产险行业将重新迎来车险角逐,而寿险行业的严冬已成定局,并且寿险业转型仍将持续,保费负增长、关键指标的不断恶化还将是2022年各公司的重要挑战。

当然,2022年刚刚过去一个多月,这些巨头仍存一定变数,这也令产险未必乐观,寿险也未必彻底悲观。

一是对于产险来说,此次车险复苏引来的增长能维持多久?

去年1月,在车险综改的影响下,产险上市巨头们几乎保费停滞,平安产险更是一举负增长13.19%,而这同时也意味着2021年的可比基数不高,使得今年的增长数据看上去较为理想。从去年四季度起,从巨头到各个公司的车险都普遍涨价,直接推动了行业的回暖,也让产险巨头的业绩便已出现明显改善。不过这也预示着,今年产险巨头甚至行业的增速很可能都将逐步放缓,直至再次出现增长困境。尤其是产险行业的集中程度在今年又进一步加剧,巨头之间的缓冲也在逐渐减少,一旦再次爆发价格战势必又会走上之前的老路。如今,在非车险突破持续作为行业性课题的情况下,巨头们围绕车险的混战势必将延伸到新能源车险之上,唯一的疑问便是是否将在今年全面开打。

二是国寿的新政将产生怎样的行业性影响?

负增长幅度超过5%,还是寿险上市巨头中下滑程度最大的。相信这样的情况,作为中国寿险业首席大哥的国寿无论是出于自身的责任还是自身的面子,都不会容忍。1月26日,国寿新任掌门白涛在首次亮相中正式提出了“两稳、两控、五提高”的工作思路,并启动了以综合金融为核心的一体化改革。作为我国特大型金融集团,也是业务领域横跨保险、投资、银行三个板块的行业巨头,国寿本身有着强大的金融实力与资源基础,如何整合各版块业务、形成有效的联动合力,不仅能彻底扭转首月的业绩下滑,更将成为行业改革转型的灯塔标杆。

三是平安是否已经完全消化转型的阵痛?

对于另一个行业巨头平安来说,2021年全年几乎都是产、寿险行业中负增长的重要贡献者。而进入2022年后,这种局面看上去已经有了极大的改善,平安产险重回增长轨道,平安寿险的负增长也大幅收窄,保费几乎与去年持平。从2019年率先启动大刀阔斧的改革以来,平安业绩的持续下滑一直是业内津津乐道的话题。然而,如今平安的下滑趋势已逐渐止住,接下来会有何种举措?之前宣称的改革是否大功告成?是否真正实现了业务模式的优化与转型?而平安的这两年,是否是险企改革的必须经历的历程,其他巨头也都不可避免?唯一能确定是,平安从来不是默默无闻的性格,一旦强势回归,必将又一次震动行业。而以上围绕平安的种种疑问,也将随着2022年大幕的展开而逐渐揭晓答案。