.jpg)

图源网络

导读:从一瓶散剂,到成长为中国中药行业的领头羊,云南白药(000538.SZ)的“顶流之路”走了上百年的时间。但从2016年开始,云南白药的发展开始失速,此后历时4年的混改不仅未能摆脱业绩困局,反而一度“迷失方向”。而最近,这家明星药企更是因炒股巨亏15亿元,招致股民的口诛笔伐。未来,风波中的云南白药该如何纾困?

作者:吴楠

“你现在就是给我们喝云南白药,也无法弥补我们心灵上的创伤!”用赵本山的小品《拜年》里的这句经典台词,来形容云南白药(000538.SZ)16万股东惊闻公司炒股巨亏15亿元之后的心情,一点也不为过。

10月27日晚,云南白药发布了2021年三季报。数据显示,前三季度公司营收283.63亿元,同比增长18.52%;归母净利润24.51亿元,同比下降42.38%。其中,交易性金融资产持有期间公允价值变动损益为-15.5亿元。也就是说,云南白药“炒股”亏了15亿元!

公告一出,16万股东愕然,次日云南白药股价放量下跌,创了近一年半来的新低。而云南白药也因为炒股亏损15个亿,被推上了微博热搜榜第二。

这并非云南白药第一次成为舆论焦点。今年8月,云南白药因“生产劣质口罩被罚11万元”而被推至风口浪尖;去年8月,曾经稳坐“中药市值第一股”宝座的云南白药,首次被片仔癀(600436.SH)反超,如今后者的市值已是云南白药的两倍有余;再追溯到2018年,云南白药因牙膏“止血门”事件一度陷入舆论危机。

作为一家拥有“国家绝密配方”的百年名企,云南白药堪称中药界的“顶流”。过去20多年,云南白药的市值,从1993年上市之初的8.28亿元,攀升到今年2月最高点2085亿元,增长了250倍。在很多投资者心目中,云南白药是和贵州茅台(600519.SH)齐名的价值白马股。

但如今,短短8个多月时间,云南白药的市值蒸发近千亿。昔日“中药一哥”跌落神坛,因“不务正业”招致口诛笔伐,令人唏嘘。

这,是云南白药的“中年危机”?还是“自我堕落”?

中药“顶流”如何练成

云南白药的历史,最早可以追溯到1902年,由云南民间医生曲焕章历经十余年创制而成的一款活血化淤中成药,又名“曲焕章百宝丹”。

百宝丹功效以治刀枪伤及跌打为最,上世纪三十年代正值战乱时期,不少重伤将士在曲焕章及其百宝丹的救治下得以痊愈,百宝丹凭借其神奇疗效与在战场上救死扶伤的佳话声名远扬,但也因此给曲焕章招来杀身之祸——1938年,曲焕章因拒绝向国民党政府交出百宝丹配方,最终被软禁致死。

1955年,在曲焕章去世多年后,其妻缪兰瑛将百宝丹的配方献给了云南省政府,并改名为“云南白药”,由地方国营昆明制药厂生产。自此,云南白药的配方成为国家级的“绝密配方”,也成为日后上市公司“云南白药”的立身之本。

1971年,在周恩来总理的指示下,云南白药厂独立创办。1993年,云南白药厂改制为云南白药实业股份有限公司,正式登陆深圳交易所。

从昆明制药厂第五车间走出,到实现改制上市,20余年间,云南白药公司的收入从1971年的427万元,增长至1993年的5836万元。彼时的云南白药品种单一,仅有胶囊、散剂等系列药品,可以预见的是,如果云南白药一直靠吃老本缓慢前行,会很容易陷入发展瓶颈。

幸运的是,云南白药迎来了一位令其脱胎换骨的灵魂人物——王明辉。

1999年,时任昆明制药厂销售副总裁的王明辉,被派遣到云南白药担任总经理。上任之后,王明辉在云南白药进行了大刀阔斧的改革:一方面是引入“内部创业机制”,通过激励与约束机制激发员工的积极性;另一方面则提出颠覆性的扩张策略,将云南白药配方添加到“成熟产品”中,让云南白药的神奇疗效在充分竞争的产品市场发挥新效应。云南白药创可贴、牙膏等重磅产品由此诞生。

不过在20世纪初,创可贴市场几乎被邦迪所垄断,面对强大的对手,云南白药创可贴在问世之初遭遇了比较大的拓展阻力。2001年云南白药创可贴全面推出,当年仅实现1000万左右的销售额,此后5年内也一直难以挑战邦迪的领导者地位。

直到2006年,云南白药打造出“含药”创可贴的差异化概念,并利用主流媒体进行全方位宣传,最终才成功实现破局。到2007年,云南白药创可贴的销售额飙升至近2亿元,成为与邦迪并驾齐驱的创可贴市场第二大品牌。

在打出“含药”疗效的差异化概念之后,云南白药牙膏的推出比较顺利。虽然在2004年推出之际,仅取得200多万的销售规模,但在2006年迅速突破1亿,2015年销售额超过了30亿,市场占有率位居全国第二位。2019年5月,云南白药牙膏在国内牙膏市场市占率达到第一,市场份额为20.1%。

此外,最早于1992年面市的云南白药气雾剂,得益于公司销售网络的铺设与市场化营销,销售规模在1999年之后迎来跳跃式的增长,从1999年的1000多万,到2004年突破1亿,后来一度成为公司业绩的贡献主力。

在牙膏、创可贴等领域尝到甜头的王明辉,继续将云南白药的配方应用到护肤品、沐浴露等个人护理产品、日化产品当中。虽然这些产品尚未能复制创可贴、牙膏那样的奇迹,但如今的云南白药,已经成功实现了从传统药企到囊括医药、日化等多元化企业的蜕变。

在王明辉的带领下,云南白药凭借牙膏、创可贴这两款明星产品,以及药膏、气雾剂等系列产品,销售收入从1999年的2.32亿元,飙升至2015年的200亿元,16年时间增长超过88倍。而早在2006年,云南白药的市值就已超过同仁堂(600085.SH),位居沪深两市医药类上市公司之首。

从一瓶散剂,到成长为中国中药行业的领头羊,云南白药的“辉煌”持续了上百年时间。但成为“顶流”并不意味着从此能够一劳永逸,2015年开始,云南白药迎来了新的危机:医保控费以及主营业务增长乏力。

受到医保控费、两票制等政策影响,2015年云南白药的药品终端承压明显。财报显示,2015年公司药品事业部收入51亿,同比增长2.38%,增速明显放缓。到了2016年,药品事业部收入49亿,同比下降3.5%。这是药品板块出现首次负增长。

而作为云南白药的一大盈利支柱,云南白药牙膏的销量在2015年之后也出现了增速放缓的情况,2015-2017年牙膏销量分别约为2.47亿支、2.79亿支、2.97亿支,分别同比增长20%、13%、7%左右。

云南白药2016年财报显示,公司当年实现营业总收入224亿元,同比增长8.07%。这是公司自1994年以来,营业总收入增速首次低于10%。云南白药这辆快车开始减速。

有意思的是,在云南白药业绩遭遇瓶颈之际,2017年6月,在资本市场,云南白药却成功跻身千亿市值企业俱乐部。而这背后,与云南白药的所有制改革密切相关。

混改背后的“机缘”

2016年,在国家全面推进国企改革的背景下,业绩遭遇瓶颈的云南白药,被云南省政府纳入了混改的范围。

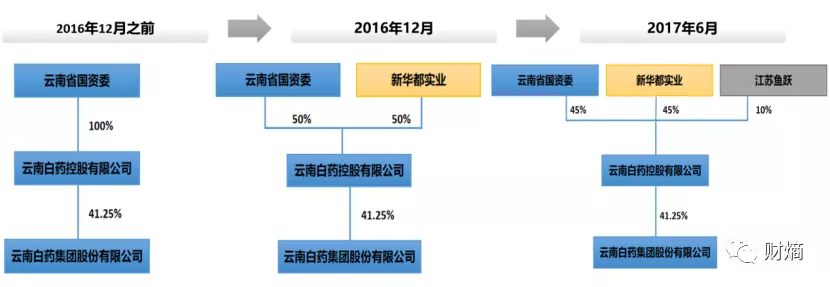

不过此次混改并不是直接在云南白药身上“动刀”,而是通过云南白药的第一控股股东——云南白药控股有限公司(下称“白药控股”)进行增资扩股。混改前,白药控股由云南省国资委100%控股。2016年12月,新华都实业集团股份有限公司(下称“新华都”),通过向白药控股增资253.7亿元的方式,拿下其50%的控股股权。

或许是考虑到这样的控股结构不利于公司决策,2017年6月,云南省国资委与新华都又联合引进江苏鱼跃。此时,白药控股的股权结构变为:云南省国资委、新华都和江苏鱼跃分别持股 45%、45%和 10%。

白药控股层面的混改。资料来源:公司公告、财熵整理

尽管在对白药控股的股权控制上,新华都与云南省国资委的持股比例一致,但经过此次混改,新华都已经成为上市公司云南白药持股最多的股东(直接加间接持股)。

或许有人会疑惑,在云南白药业绩增长明显乏力的背景下,新华都为何愿意斥巨资接手其股权?这就不得不提到新华都背后的重要推手——陈发树。

陈发树。图源网络

事实上,陈发树对云南白药“青睐已久”。

2007年,陈发树在参加长江商学院MBA学习时,认识了时任云南白药董事长的王明辉。极具战略眼光的陈发树,对于当时正处在快速发展阶段的云南白药产生了浓厚的兴趣。

2年后,恰逢云南白药第二大股东红塔集团拟转让其名下12.32%的云南白药股权,彼时已经成为福建省首富的陈发树,自然不会放过这个机会。从紫金矿业(601899.SH)减持套现后,陈发树豪掷22亿,一次性支付给红塔集团,准备接收其所持云南白药股份。但不知是审批环节出了问题,还是红塔集团本身反悔,此次股权转让迟迟未出结果。

在长达2年的等待之后,陈发树将红塔集团诉至法院。经过两次审判,直到2014年,红塔集团才退回陈发树22亿元本金和760万元利息。

此次交易无疑是一次不愉快的经历。但陈发树并未因此放弃对云南白药的追求。

2015年,陈发树连同其控股的新华都实业集团在二级市场大肆购入云南白药的股票,二者在2015年二季度双双挤进云南白药前十大股东行列。

资料来源:Choice

彼时的陈发树或许并未预料到,一年后的他,还有与云南白药“再续前缘”的机会——2016年云南白药启动混改。

7年前遗憾错失机会,如今再续前缘的陈发树,对云南白药显得更加珍惜,不仅接受了改革方案关于“在控股层面混改”、“增资扩股”、“股权比例设置”等全部条件,还表示愿意将云南白药的“股权锁定6年”。

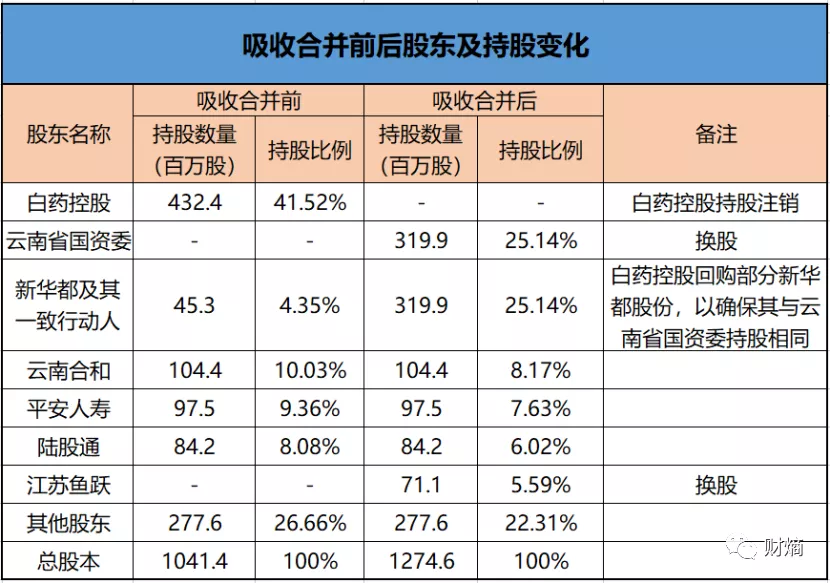

不过,此次混改并非尾声。为了协调整合新纳入的巨额资金,云南白药以定向增发的方式,反向吸收合并了白药控股的所有股权,最终于2019年7月实现了公司整体上市。

混改结束后,白药控股作为被合并方应予注销。而云南白药形成了新的股权结构:云南省国资委持股25.14%,新华都及其关联人持股 25.14%,二者持股平分秋色,云南白药无实际控制人。

在管理层面,王明辉担任董事长一职,而陈发树担任新设立的联席董事长职务。

资料来源:公司公告,财熵整理

“炒股”巨亏之殇

经过此次混改,云南白药摇身一变成为“巨富”——除了新引进的约245亿元资金之外,加之原有100亿元左右的货币资金,如今账上躺着超过300亿元现金,这笔钱该怎么花呢?

王明辉的想法比较谨慎,“如果说为达到千亿元营收而做,云南白药有超过300亿元现金,靠收购就可以了。但我们觉得哪怕短期内慢一点,只要在选择的新赛道里构建起竞争优势,长久看还是会进入快车道。”

所以混改后的云南白药选择“稳中求进”,将2005年的战略目标“稳中央、突两翼”升级为“强中央、突两翼”。“强中央”就是做强药品、健康品、中药资源、医药物流这4个板块的同时,推动骨伤科和医美、生物医药领域这“两翼”的新品研发。

在业务扩张上,云南白药不算是固步自封,骨科、医美、茶品、化妆品等领域都是公司近年来积极布局的新赛道。但是在业务的扩张过程中,云南白药却显得心有余而力不足。比如2018年提出的围绕骨伤科搭建的医学研究中心,至今尚处在建设期;医美尚未发力,就面临政策调控的高压;而茶品、化妆品等多种细分产品尚在培育阶段,目前对公司业绩贡献有限。

更能突显云南白药“力不从心”的,是这两年的“口罩门”事件。

在新冠疫情期间,云南白药跨界生产口罩值得肯定,但从去年至今,云南白药已因为口罩不合格两次被点名,今年更是直接被药监局处以11万元的罚款,一度引发舆论热议。作为一家百年药企,在防护物资的生产上都能如此“掉以轻心”,其他产品的质量又如何让消费者信服?

从近些年的情况来看,云南白药的产品战略似乎陷入了困局。在营收层面,2016-2019年,公司营收增长均为个位数。主营业务增长乏力,新业务尚未破局,云南白药的市场地位已经面临严峻的挑战。

而另外一边,面对云南白药账上躺着的巨量资金,深谙资本运作的陈发树将大手挥向了二级市场。

财熵查询财报发现,证监会刚一通过云南白药的混改方案(2019年4月),公司2019年中报上就出现了两只投资标的,可见陈发树的“炒股之心”有多迫不及待。

资料来源:公司2019年半年报

也正是从2019年开始,云南白药在投资之路上愈发激进。

2019年下半年,云南白药斥资5000万美元,以基石投资者的身份,参与认购了港股中国抗体-B(03681.HK)的首次发行股份。

2020年,云南白药又投入近50亿元资金,先后买入了贵州茅台(已清仓)、恒瑞医药(600276.SH)、伊利股份(600887.SH)、中国生物制药(01177.HK)、腾讯控股(00700.HK)和小米集团-W(01810.HK)等股票。

“一顿操作猛如虎”之后,2019-2020年,云南白药的公允价值变动净收益分别为2.27亿元、22.4亿元,投资净收益分别为14.7亿元、3.92亿元,合计为16.97亿元、26.32亿元,占公司当年利润总额的35.91%、38.71%。

股票账户上的浮盈,令云南白药的业绩在2019年和2020年“重获生机”,净利润分别增长19.75%、31.85%。

但资本市场向来风云变幻莫测,随着2021年市场风格转换,云南白药投资的众多白马股股价相继大跌,反映在财报上,一季度公司公允价值变动收益-7.89亿元,造成当期净利润同比下降40.48%。到了第三季度,这两项数据扩大到了-15.55亿元,-42.38%。

在股价走势上,本身为“白马股”的云南白药,也未能避免被“价值反噬”的命运。股价今年从2月18日最高点163.28元,跌至11月4日收盘价89.97元,近乎腰斩。这也被投资者拿来调侃云南白药此次炒股巨亏:“莫非你是买了自己家的股票?”

加大证券投资,仅是陈发树入主后给云南白药带来的变化之一。与混改前不同的,还有公司的高分红。

混改之后,云南白药的分红比例大幅攀升。数据显示,2014-2016年,云南白药的股利支付率(现金分红占当年净利润比重)分别为20.78%、22.55%、28.53%,而2017-2020年分别为49.67%、59.61%、91.60%、89.13%。可以说,混改之后的这两年,云南白药几乎把赚的钱都拿出来分红了。

不仅如此,在2019年7月完成整体上市后,12月云南白药还推出了员工持股计划,今年4月又推出了期权激励计划。此次三季报公司利润大幅缩水,原因之一就是员工激励费用的支出。

相比起对股东和员工的“大方”,云南白药在对自身的研发投入上近乎“吝啬”。

云南白药财报数据显示,2017-2020年,公司研发投入分别为0.84亿元、1.12亿元、1.74亿元、1.81亿元,分别占营收的0.35%、0.41%、0.59%、0.55%。研发费用率,在中药行业几乎常年排名倒数。

云南白药混改时,陈发树的决心言犹在耳,“我把它当成我的第二次创业,对标美国强生。到那个时候,我就可以退休了”。但如今,公司业绩困境尚未解决,产品创新未有见效,炒股巨亏遭遇舆论围攻,股东们却迫不及待地从公司身上“吸血”——分红。

这,是否离当初混改的初衷越来越远了呢?