.jpg)

凭借“抄作业”起家的信立泰,在集采这一“大考”中损失巨大。

在集采中被“戴维斯双击”的信立泰,又有了新动作。

9月22日,信立泰发布公告称:自韩国D&D PHARMATECH, INC公司获得新药,一种可用于治疗Ⅱ型糖尿病、肥胖、非酒精性脂肪肝炎的长效GLP-1R/GCGR双重激动剂。

GLP-1R和GCGR双重激动剂是目前最热门的药物之一,这两个靶点被认为可以同时兼顾降糖和减肥,有望开发成新一代的减肥药,诺和诺德、信达生物都在开发该靶点。

然而,信立泰这篇公告引发热烈讨论,背后还有另一大原因:

很难再找到同样的企业,像信立泰这样,从“4+7”集采试点开始,就决心做集采的死忠粉丝——6次全国集采,信立泰次次都参与,几乎每次都有产品入选。

然而,每一次,信立泰都没能跟准集采步伐,最终成为第一批因集采“重伤”的药企。

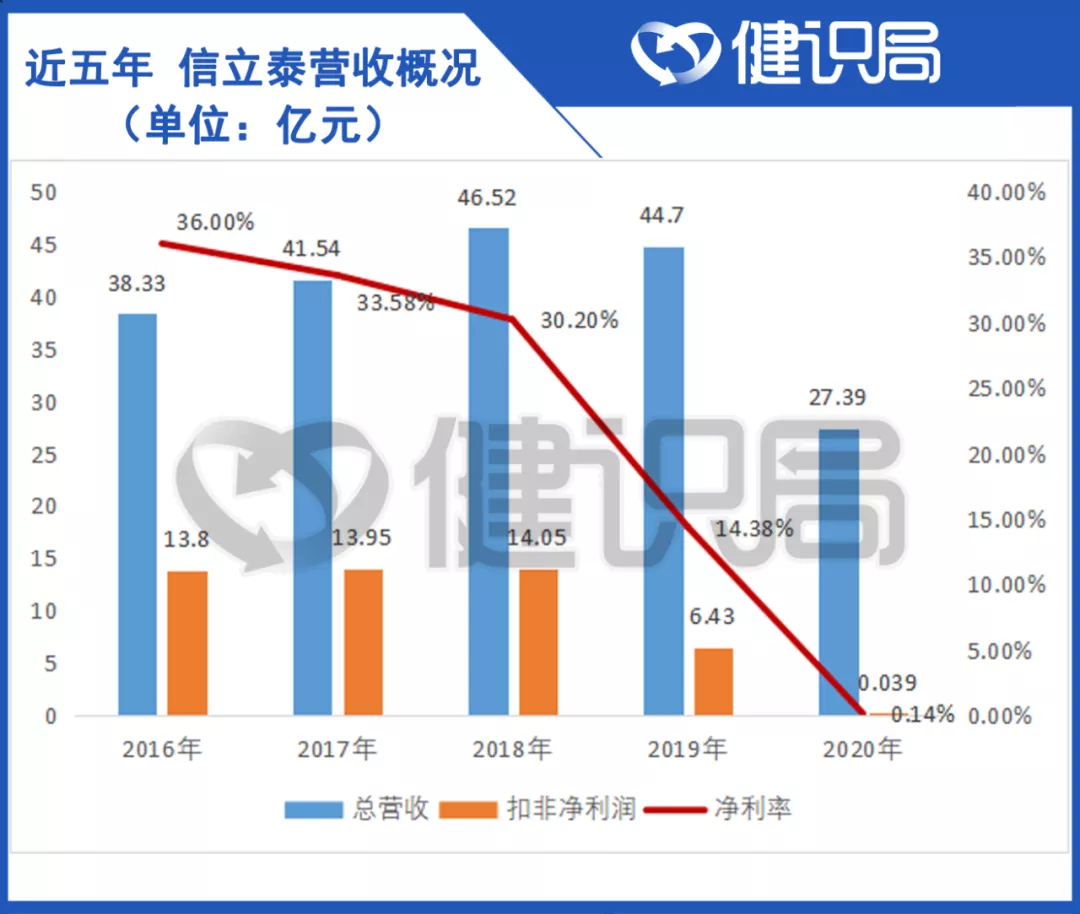

2019年信立泰半年收入23.56亿元,达到历史峰值。随后,集采影响开始显现:进集采降价太狠、损害业绩;没进集采失去市场、业绩归零。

可谓,进退失据。

随着集采规模进一步扩大,信立泰从死忠粉的C位淡出,让位给了恒瑞、齐鲁、扬子江这样的大牌企业。

在业绩泥潭中挣扎的信立泰,是一个极其真实、可参考的阶段样本。

01 仿制一时爽,没法一直爽

在集采前,信立泰最核心的产品是“泰嘉”,仿的是赛诺菲原研的氯吡格雷。

氯吡格雷,是赛诺菲和美国施贵宝联合研发的一款抗血凝药物,用于治疗心血管疾病。该药1998年在美国上市,不到五年,就创下了100亿美元的销售额。

这个成绩,引得仿制药企跃跃欲试。20世纪90年代,中国专利法尚未健全,信立泰成为众多仿制药企中的幸运儿,直接将仿制药做出了原研药的气势。

2000年,信立泰的氯吡格雷仿制药”泰嘉“在国内获批上市,而赛诺菲原研的氯吡格雷,2001年才在中国上市。彼时,”泰嘉“早已掌控了国内市场主导权。

长期以来,“泰嘉”都是信立泰的营收支柱。靠这一个品种,信立泰2009年登陆深交所中小板。到2013年时,“泰嘉”的年销售额就已经突破了15亿元,占公司当年总营收的64.46%。

不过,总是靠抄作业的学生,终有一天在考场翻车。

2018年6月开始,市场上就在流传一个消息:新成立的国家医保局即将组织药品集中带量采购。

“集采”在当年还是个新事物,没人清楚它和各省组织的挂网采购有什么不同。“带量”大概知道是什么意思,但具体怎么统计用量、怎么确保用量?谁也没底。

只有一点可以确认:

药价要砍。

02 进不进集采,都被暴捶

“泰嘉”当时的价格约为每片10元,同规格的赛诺菲原研“波立维”每片大约14元,差价不大。

2018年12月6日,全国第一次“4+7”药品集中带量采购拉开帷幕。信立泰冲在了吃螃蟹的第一线。

在集采的初舞台,信立泰发狠叫出了每片3.18元的低价,成功中选。

从10块到3块1毛8,资本市场吓坏了。集采结果公布后,信立泰股价连续3天暴跌近20%。

“4+7”集采取得了巨大成功,医保局趁热打铁,宣布集采将扩围到全国。

有了“4+7”作标杆,这次参与全国集采的企业都有了报价经验。初次就成功中标的信立泰,更是自信满满,在报价单上大笔一挥,填上了“3.13”。

万万没想到,这一次,国内其他氯吡格雷仿制药都报出了3元以下的价格,原研方赛诺菲更是爆冷,给出了2.54元的全场最低价。

报价最高的信立泰,出局了。

2019年9月24日,集采结果公布当天,信立泰股价再次暴跌,连续5个交易日累计跌幅25%以上。

进集采跌,不进也跌。

支柱产品痛失集采市场,其他产品又受2020年疫情影响,信立泰的日子愈发不好过。2020年,“泰嘉”收入同比减少59.97%,另一手术产品比伐芦定的销量也明显减少,收入同比下降10.94%。

更糟的是,国内同类药的竞争还在持续加剧。

换做你是叶澄海,你怎么办?

03 转型搞研发,又不太会

熟悉信立泰的知道,这家企业的第一桶金,来自时代的馈赠。

如今,一味依赖运气的后果,开始显现。

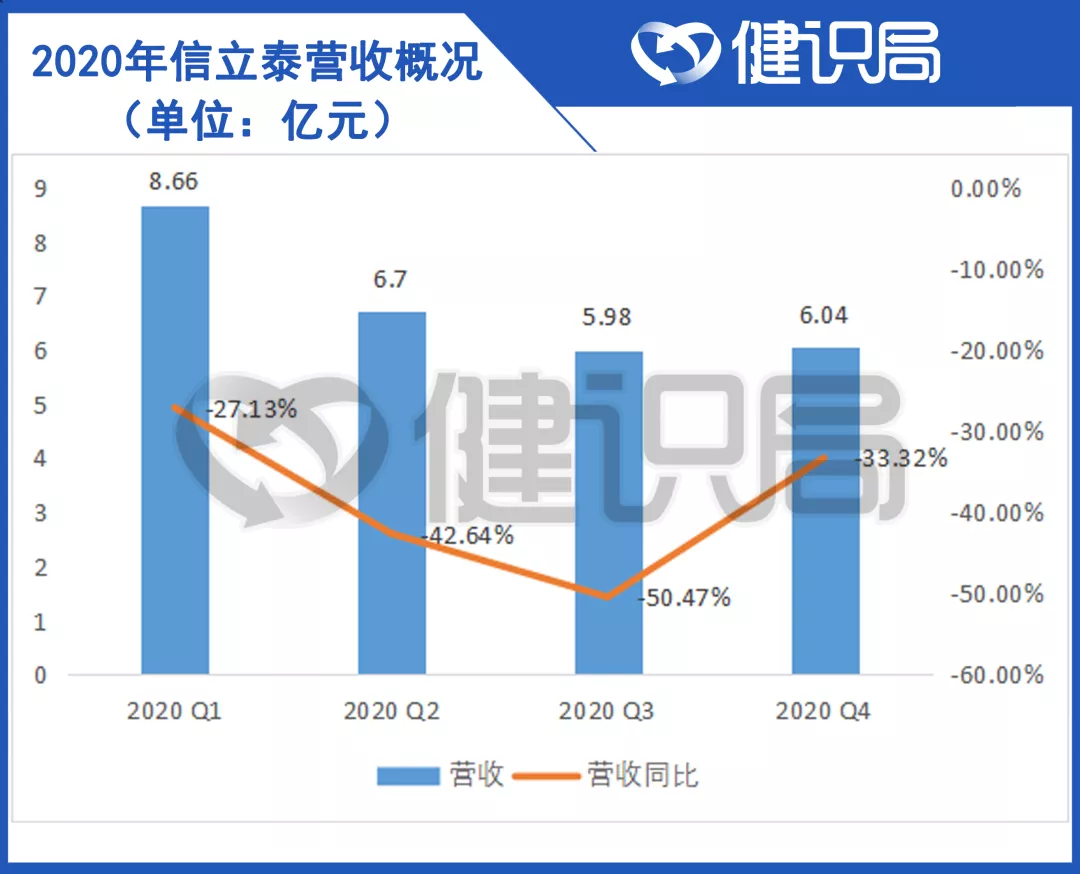

整个2020年,从一季度到四季度,信立泰的营收、利润一路下滑。仿制药进入微利时代,仿制药企业的衰落也是必然。即便是已在朝创新进发的恒瑞医药,2021年上半年,恒瑞的集采品种销售额也下滑了近6成。

和恒瑞不一样的是,研发一直都不是信立泰的强项。信立泰创始人、董事长叶澄海并无医药研发背景,公司的总体研发竞争力也不算强。

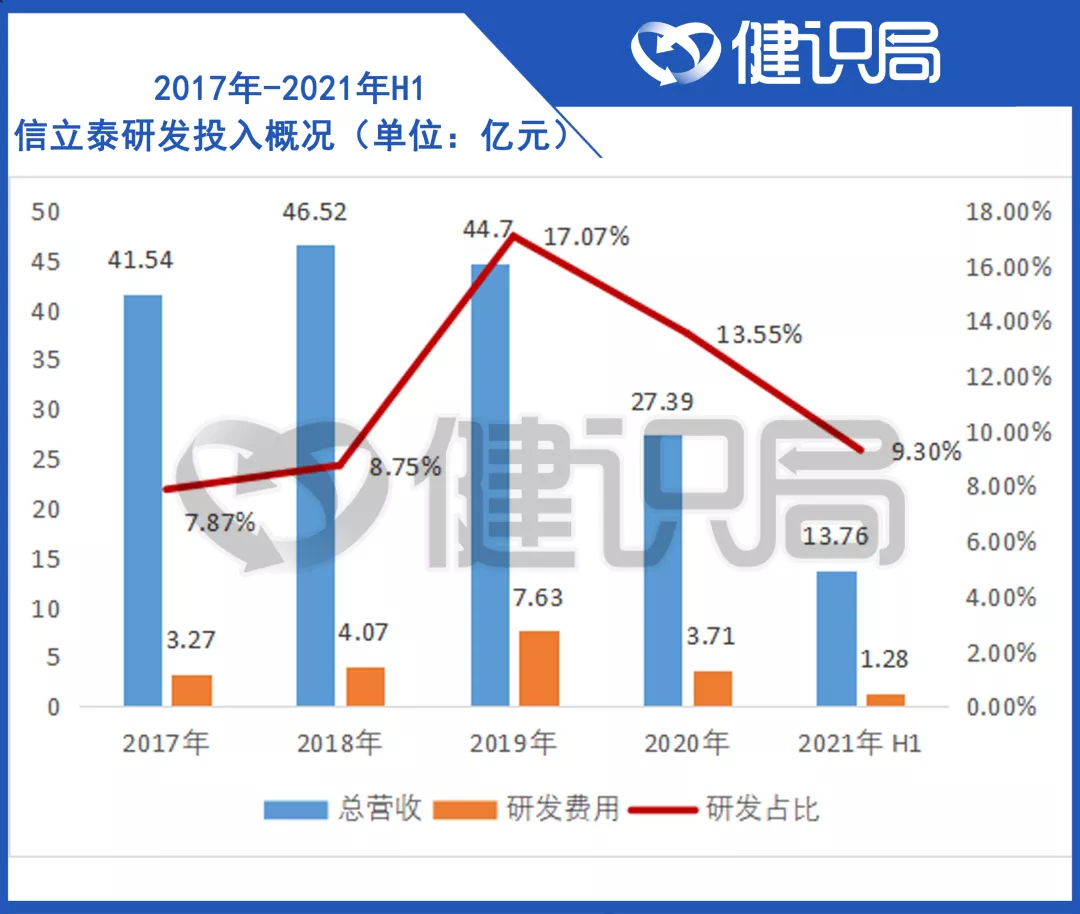

2017年-2021年上半年的研发费用投入显示:研发费用在信立泰总费用中的占比波动非常大,反映了企业策略的踌躇。

集采失利后,信立泰也没有立马转向创新路线,研发费用占比反而从2019年的17.07%降至13.55%。到2021年上半年,更是降到9.3%。

重磅单品在集采失利后,信立泰没有押注创新药,而是采用了迂回战术:将不必要的仿制药打包出售,囊获资金,再收购有亮点的管线进行临床。

从2020年开始,信立泰陆续开始变卖,从盐酸达泊西汀、盐酸厄洛替尼、利伐沙班、甲磺酸伊马替尼,到在研品种“重组人卵泡激素-CTP融合蛋白注射液,统统卖掉。

一通变卖,信立泰资金回笼超1.1亿元。

与此同时,信立泰通过引进战略投资、发行股票等方式,近两年内募集资金超40亿元。

如果自研指望不上,那不如靠买?这次,从韩国公司手中获得的长效GLP-1R/GCGR双重激动剂,明显是信立泰转型中的一环。

值得注意的是,该药在美国刚刚开展Ⅰ期临床,在国内连临床都还未启动。并且,国内外有很多同行都在做竞品研发,最终花落谁家,言之尚早。

在中国医药史上,集采,是真正意义的划时代政策。在这个时代之前,中国有超过4000家制药企业,集采开始后,业内预估会有三分之一的药企消失。如今,国家集采马上开始第六轮,是否会有1000多家药企消失,这不好说。

可以肯定的是,靠仿制药单品打天下,被集采重挫又无力翻身,

这样的国内药企,何止一个信立泰。它们决定怎么走未来的路,新时代就会长成什么样子。

文丨烟酰胺

运营丨莫羽汐

每天两篇深度稿件,解码医药健康

#信立泰# #集采#